「エポスカードのリボ払いが減らない」「毎月の支払いが苦しくて滞納しそう……」などでお悩みではありませんか?

エポスカードは若者からシニアまで幅広く利用されている人気のクレジットカードですが、ポイントの貯まりやすさや買い物のしやすさから、ついつい使いすぎてしまい、気づけば自力での返済が困難になるケースが少なくありません。

借金返済の負担を減らす有効な手段として「任意整理」という方法がありますが、エポスカードは任意整理に応じてもらえるのかと疑問を持たれるかもしれません。

本記事では、エポスカードの運営会社の協力的度合い、任意整理を行った場合の具体的なメリットや和解条件の目安、そして手続きを進める上での見落としがちな注意点までをわかりやすく解説します。

エポスカードはどんな会社?

まずは、エポスカードがどのような特徴を持つ会社なのか、基本情報を確認しておきましょう。

エポスカードは、大手商業施設「マルイ(丸井)」のグループ企業である株式会社エポスカードが発行するクレジットカードです。もともとは丸井の「赤いカード」として親しまれていた歴史があり、流通系クレジットカードの代表格として知られています。

流通系ならではの顧客ファーストな姿勢

マルイでの買い物がお得になるだけでなく、全国の飲食店やレジャー施設での優待、高いポイント還元率など、顧客満足度を重視したサービスが強みです。この「顧客を大切にする」という企業風土は、実は借金返済に困った会員への対応(債務整理への対応)にも少なからず反映されていると言われています。

また、クレジットカード事業(ショッピング・キャッシング)のほか、近年では「ルームID」という家賃保証事業にも力を入れており、賃貸契約の際にエポスカードの保証金システムを利用している人が増えているのも大きな特徴です。

エポスカードは任意整理できる?

結論から申し上げますと、エポスカードは任意整理が十分に可能なクレジットカードです。それどころか、数あるクレジットカード会社(信販会社)や消費者金融の中でも、「任意整理に対して非常に協力的で、柔軟に対応してくれる良心的な会社」と言えるでしょう。(もちろん、個々の事情は和解条件に少なからず反映されます。)

エポスカードの任意整理における和解条件の目安

一般的な貸金業者の場合、任意整理の分割回数は、緩めの会社でも原則5年(60回払い)まで、取引期間が短い場合は利息のカットを拒否されたり、3年程度の短期間での支払いを条件とされることもあります。しかし、エポスカードでは以下のような有利な条件で和解できるケースが非常に多いです。

| 項目 | 債務整理(任意整理)時の一般的な対応 |

| 将来利息のカット | 原則として全額免除(0%) |

| 分割返済の回数 | 原則60回(5年)〜最大84〜96回(7〜8年) |

| 経過利息のカット | 交渉や条件次第で、手続き開始から和解成立までの利息も免除可能な場合あり |

借入総額が大きい場合(100万円以上など)は、7年(84回)や8年(96回)といった長期の分割払いに応じてもらえるケースもあります。また、契約してから1年未満という「短期取引」のケースであっても、他社のように厳しい態度をとられることは少なく、基本的には将来利息の全額カットに応じてくれます。

エポスカードで任意整理するメリット

エポスカードの借金を任意整理することには、具体的にどのようなメリットがあるのでしょうか。主な3つのポイントを解説します。

1. 将来利息・リボ手数料が「一律0%」になり、元金が確実に減る

エポスカードのショッピングリボやキャッシングの金利は、年15.0%〜18.0%程度に設定されています。これらはリボ払いの残高が増えるほど手数料が膨らみ、「毎月支払っているのに、手数料ばかり取られて元金が全く減らない」という状況に陥りがちです。

任意整理を行えば、和解成立以降に発生するはずだった将来利息やリボ手数料が原則としてすべてカット(免除)されます。つまり、手続き後は「支払った分だけダイレクトに元金が減る」ようになるため、完済までのゴールが明確になります。

2. 毎月の返済額を大幅に減額し、生活を再建できる

返済期間を長期(5年〜7年程度)に延ばすことができるため、毎月の負担が劇的に軽くなります。

【シミュレーション例:残高84万円・毎月3.5万円の支払いに追われていた場合】

任意整理を行い、7年(84回)の分割払いで和解が成立した場合

- 変更後の月々支払額:1万円(利息・手数料0%)

毎月の返済額が2.5万円も浮くことになり、精神的にも家計的にも大きなゆとりが生まれます。

3. 弁護士・司法書士に依頼した時点で、督促がピタリと止まる

もし現在、支払いが遅れていてエポスカードから電話やハガキで督促を受けている場合、専門家(弁護士や司法書士)に任意整理を依頼すると、すぐに「受任通知」がエポスカードへ送付されます。

法律の規定により、この通知を受け取った業者は本人への直接の連絡や督促を止める義務があるため、一瞬で督促ストレスから解放されます。また、和解が成立して返済が再開するまでの数ヶ月間は、エポスカードへの返済自体もストップさせることができます。

エポスカードの借金を任意整理する際の注意点

エポスカードは任意整理に対して柔軟な姿勢を見せてくれますが、手続きを進める上で絶対に知っておくべき注意点がいくつか存在します。

1. 「金融ブラック」となり、エポスを含むクレカが使えなくなる

任意整理をすると、個人信用情報機関(CICやJICCなど)に「事故情報」が登録されます。これがいわゆるブラックリストに載った状態です。

- 手続きをしたエポスカードは強制解約となり、その後二度と作れなくなる可能性が高い(社内ブラック)

- 他社のクレジットカードや、住宅ローン・自動車ローンなどの新規契約も、約5年間は審査に通らなくなる

そのため、今後はデビットカードやチャージ型のプリペイドカード、家族カード、電子マネーなどで代用する生活設計が必要になります。

2. エポスで「家賃保証(ルームID)」を利用している場合

最近多いのが、エポスカードを利用している方の中で、ROOM iDという家賃保証サービスを利用しているケースです。つまり、ご自宅のアパートのマンションの保証会社がエポスになっている場合です。

エポスカードの任意整理を検討される方からは、

「ROOM iDを利用しているから、任意整理すると強制退去になるのではないか?」

「更新ができずに、今後住み続けることが困難になるのでは?」

と心配される方も多いです。

実は、エポスカードに家賃保証(ROOM iD)が付いている場合でも、問題なく任意整理が可能なことが多いです。多くの保証会社の場合、カードを滞納すると賃貸借契約にも影響が出る場合がありますが、エポスカードの場合は、クレジットカードの滞納分と、家賃保証の分は分けて対応することが可能です。つまり、現在のご自宅これからもそのまま住み続けることができます。

エポスカードの任意整理を行う場合、カードのショッピング利用分やキャッシング分だけを任意整理することが可能で、ROOM iD(家賃保証)部分は任意整理から除外して、分けて手続きを行うことになります。ご自宅の家賃については、これまで通り家賃保証分のみを銀行の口座振替などで支払っていくことになります。ここは結構誤解されやすいポイントになりますのでぜひ覚えておいてください。

ただし、あくまで現在は上記のような運用ですが、今後は対応の仕方を変えられてしまう可能性もあります。心配な方は、返済が難しいと感じた時点で早めにエポスカードの任意整理を始めることをおすすめします。

💡 ポイント:

エポスカードに家賃保証(ROOM iD)が付いている場合でも、問題なくクレジットカードの滞納分だけを分けて任意整理できる可能性が高い。

3. 滞納が長引くと「エムアールアイ債権回収」から裁判を起こされる

エポスカードの支払いを2〜3ヶ月以上滞納し、任意整理の手続きもせずに放置していると、督促の窓口がマルイグループの回収専門会社である「株式会社エムアールアイ債権回収」に移行します。

エムアールアイ債権回収は、一般的な督促よりも対応が厳しく、放置すると早期に一括返済を求める裁判(訴訟)や給与の差し押さえを起こしてくるケースが多々あります。裁判を起こされてからでも任意整理の交渉は可能ですが、一転して分割回数の条件が厳しくなる(36回〜48回までなど)ため、滞納が本格化する前に手続きを始めることが重要です。

4. 最低支払額は「毎月5,000円以上」になることが多い

エポスカードとの和解条件として、「毎月の最低支払額は5,000円以上」という社内ルールが設けられている傾向があります。

そのため、例えば借金残高が20万円と少額な場合、「20万円÷60回=月々約3,300円」の計算になりますが、最低金額ルールが適用されて「月5,000円の40回払い」といった形で和解することになります。残高が少ない場合は、必ずしも5年(60回)いっぱいの猶予がもらえるわけではない点に留意しましょう。

エポスカードの借金を任意整理する手続き

エポスカードの借金を任意整理する場合、法的な手続きが必要となるため、一般的には弁護士や司法書士といった専門家に依頼することになります。ここでは、エポスカードの借金を任意整理する際の手続きの流れを、弁護士・司法書士に依頼する場合を想定して解説していきます。

弁護士・司法書士への相談

任意整理を検討し始めたら、まずは弁護士や司法書士に相談しましょう。専門家に相談することで、現在の状況を客観的に判断してもらい、任意整理が最適な方法かどうか、借金の減額はどの程度見込めるのか、などのアドバイスを受けることができます。

弁護士・司法書士を選ぶ際には、費用体系や実績、話しやすさなどを比較検討することが大切です。ご自身にあった事務所に依頼するのがおすすめです。

相談時に準備しておくもの

弁護士・司法書士に相談に行く際には、以下のものを持参するとスムーズです。

- 借入先の明細書(エポスカードの請求書、クレジットカードなど)

- 収入証明書(源泉徴収票、給与明細書など)、あればで可

- 印鑑

- 本人確認書類(免許証等)

受任通知の発送

弁護士・司法書士との契約が成立したら、受任通知がエポスカードなどの債権者に発送されます。受任通知とは、弁護士・司法書士が代理人として債務整理手続きを行うことを債権者に知らせるための書面です。

受任通知が債権者に到達した時点で、債務者への直接の督促は法律で禁止されます。そのため、債務者は精神的な負担を軽減し、落ち着いて手続きを進めることができます。

債権者との交渉

弁護士・司法書士は、債権者であるエポスカードと交渉を行い、債務の減額や返済期間の延長などを目指します。

任意整理における交渉では、将来の収入や資産状況などを考慮し、無理のない返済計画を立てることが重要です。弁護士・司法書士は、専門知識や経験を活かして、債務者に有利な条件で和解できるように交渉を進めます。

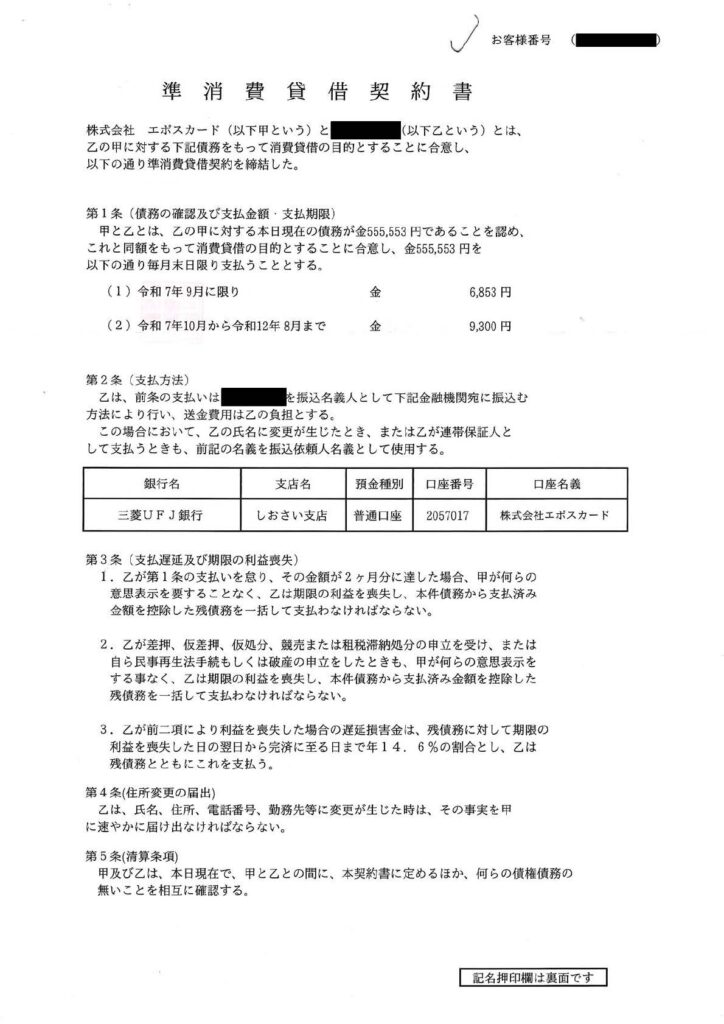

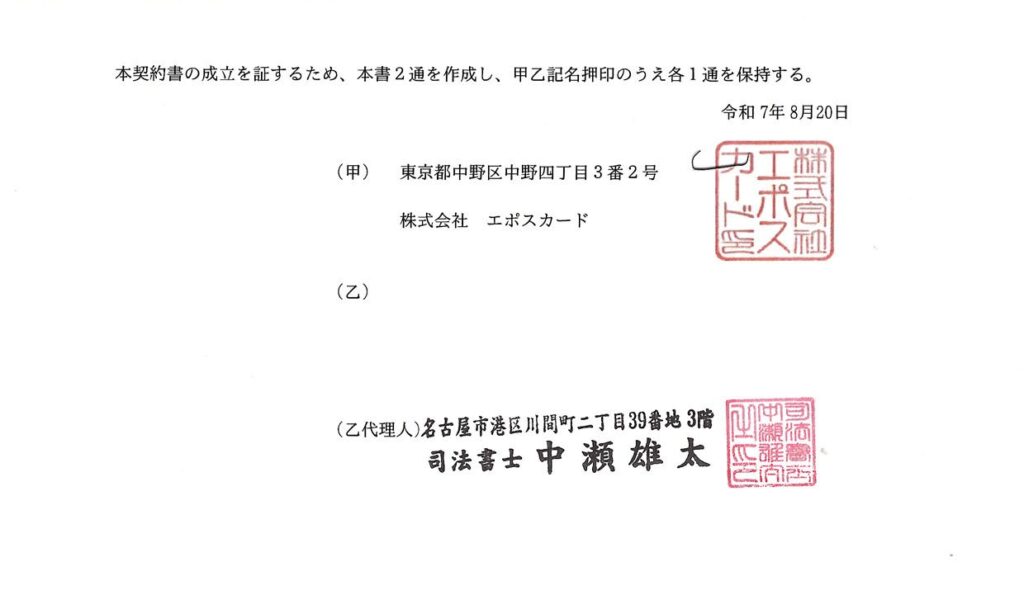

和解契約(準消費貸借契約)の締結

エポスカードとの交渉が成立したら、準消費貸借契約を締結します。準消費貸借契約書には、減額された借金の総額、返済期間、毎月の返済額などが記載されます。

契約の内容は、債務者にとって不利な内容になっていないか、将来にわたって返済が可能かどうか、などを慎重に確認することが重要です。

返済計画の実行

和解契約に基づき、エポスカードに対して原則5年~7年かけて分割返済していきます。返済は、債権者と交渉して決定した方法で行います。一般的には、債務者から指定の日に債権者の口座に現金振り込みをする方法が多いです。

返済期間中は、無理のない返済を続けることが重要ですが、多くの場合2回以上延滞が続くと期限の利益を失い、一括返済を求められてしまいます。そうなると、任意整理をした意味がないので、任意整理の際には確実に返済できる金額を設定するようにしてください。もし、病気や失業などで返済が困難になった場合は、すぐに弁護士・司法書士に相談し、対応を検討しましょう。

任意整理は、借金問題を解決するための有効な手段の一つです。専門家のサポートを受けながら手続きを進めることで、よりスムーズに解決できる可能性が高まります。

エポスカードを任意整理する際の注意点

エポスカードで任意整理を行う場合、借金問題解決のための有効な手段となりえますが、いくつか注意しておかなければならない点があります。

信用情報への影響

任意整理を行うと、信用情報機関にその事実が登録され、いわゆるブラックリストに載ることになります。

ブラックリストに載るとどうなる?

ブラックリストに載ると、以下の様な制限がおよそ5~7年間続きます。

- 新規のクレジットカードを作れなくなる

- ローンの審査に通らなくなる(住宅ローン、自動車ローンなど)

- 携帯電話の分割払いが利用できない場合がある

- 賃貸住宅の審査に影響する可能性がある

これらの制限は、日常生活において少なからず影響を与える可能性があります。基本的には現金での生活をすることになります。

生活への影響

任意整理中は、クレジットカードが使えなくなるため、現金主義の生活を強いられます。現在では、後払い決済などの電子決済が主流になっているため、不便に感じることも少なくないかもしれません。

クレジットカードが使えなくなる

任意整理を開始すると、原則として所有しているクレジットカードは利用停止となります。また、同じ会社で今後クレジットカードを作ることが困難になる場合があります。

家族に知られる可能性

債権者からの郵便物や電話によって、家族に任意整理を知られる可能性があります。なるべく早めに専門家に相談して受任通知を発送してもらうようにしてください。受任通知発送後は本人に連絡をすることが禁止されています。

費用がかかる

任意整理には、弁護士や司法書士への費用が発生します。費用の相場は、債権者数や借入金額によって異なります。参考までに、当事務所にご依頼いただいた場合の費用を下記に記載します。

| 債権者数 | 費用(税別) |

|---|---|

| 1社 | 3万円 |

| 2社目以降 | +1社3万円ずつ |

詳しくは、お電話やLINEにてお問い合わせください。

任意整理のデメリットを理解した上で検討を

任意整理は、借金問題を解決するための有効な手段ではありますが、これらのデメリットをよく理解した上で、弁護士や司法書士に相談し、最適な方法を選択することが重要です。任意整理ではなく、自己破産や個人再生を利用した方がいい場合もありますので、専門家に相談の上、どの債務整理の方法がベストなのか検討してみてください。

まとめ

エポスカードは任意整理に柔軟に対応しており、借金の減額や返済期間の延長が期待できます。ただし、任意整理にはブラックリストへの登録やクレジットカードの利用制限などのデメリットも存在します。そのため、安易に任意整理を選択するのではなく、弁護士や司法書士に相談し、自身の状況に最適な方法を検討することが重要です。任意整理は借金問題を解決する有効な手段となりえますが、メリットとデメリット、そして将来への影響を十分に理解した上で、慎重に判断しましょう。

当事務所では、任意整理の無料相談を実施しております。名古屋近郊の方だけでなく、県外の方からも多くのご相談をいただいておりますので、遠方の方もお気軽にお問合せください。遠方の方はオンラインでの相談が可能です。

MESSAGE

記事監修者

ローワン綜合法務事務所の司法書士 中瀬雄太です。

債務整理・借金相談ならお任せください。

はじめまして、司法書士の中瀬です。

最後まで記事をご覧いただきありがとうございます。

当事務所では、債務整理や借金問題の無料相談を実施中です。債務整理に関することならどんな些細なことでもお気軽にご相談いただけます。お一人で悩まず、債務整理のプロに相談することで早期解決をはかれます。おかげさまで弊所では、これまで数多くの債務整理のご相談、手続きに携わらせていただきました。その中で得た知識と経験をお客様の利益に還元させていただきます。24時間受付中のLINEからもお問い合わせいただけます。まずはお気軽に無料相談をご活用ください。

名古屋@債務整理・借金相談の窓口

代表 中瀬 雄太 YUTA NAKASE

アクセス

Access

電車の場合

- 名古屋臨海高速鉄道(あおなみ線):港北駅からは、徒歩6分で弊所に着きます。

- 名古屋地下鉄 名城線:本山駅からは、徒歩5分で弊所に着きます。

市バスの場合

- 市バス:港北駅からは、徒歩5分で弊所に着きます。

公共交通機関の場合

- 名古屋高速港明インターから車で5分ほどで弊所に着きます。

駐車場のご案内

駐車場はお問い合わせください。

お問い合わせ

相談料は何度でも無料ですので1人で悩まず気軽にご相談くさい。

LINEから相続のご予約をご希望の方へ

LINEからご予約の場合、下記内容をお書き添えください。

- お名前

- ご希望の面談日時(相談のみ希望の場合は不要)

- 現在の状態をできるだけ詳しくお聞かせください

- 出張相談をご希望の方はお住まい

- 相談内容やご希望

※お問い合わせ内容によっては、回答にお時間をいただく場合がございます。

※業務に関係のないご相談はお受けできませんのでご了承ください。

※LINEでの無料相談は、合計5往復までとさせていただきます。

債務整理に関するあらゆるご相談も承っております。

\ QR読み込みはこちら /

メールでのご予約をご希望の方へ

メールからご予約の場合、下記項目を入力して送信してください。